大宗商品归纳价钱指数1111.43,周环比上升1.39,涨幅0.13%;年同比下跌26.33,跌幅2.31%(前值-2.59%)。

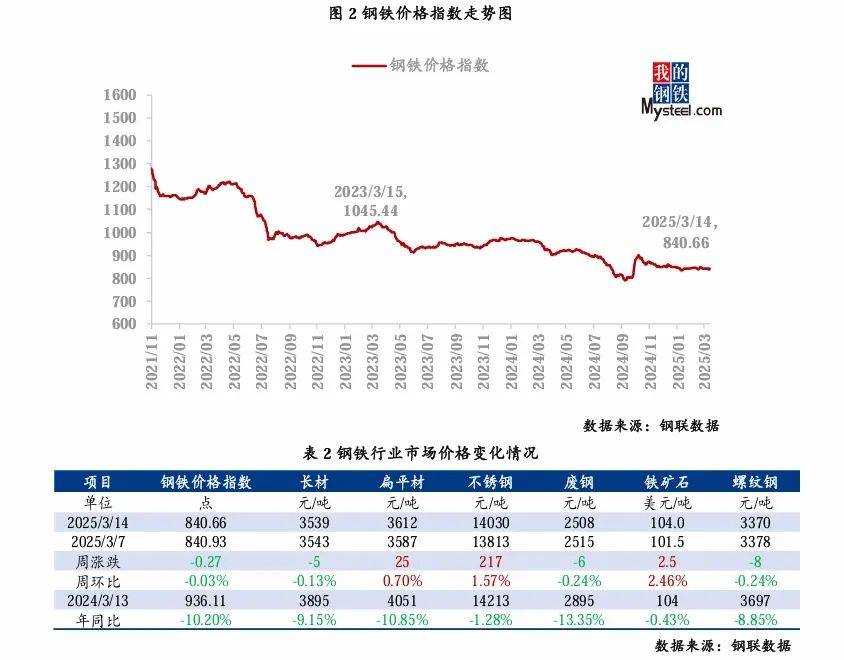

钢材价钱先抑后扬:Mysteel世界钢材价钱指数报3576元/吨,较上周上涨10元/吨,涨幅0.29%。此中,Mysteel长材价钱指数报3539元/吨,较上周下跌0.13%;Mysteel扁平材价钱指数报3612元/吨,较上周上涨0.70%。

本周钢材价钱先抑后扬,振撼运转。运转逻辑正在于:1)钢材低需求、低库存形态延续,根基面压力不大。截止2025年3月14日,五大材钢材库存周环比降30.6万吨(上周去库18.9万吨)。五大材表消883.8万吨,周环比增30.6万吨(上周增添25.96万吨)。年同比来看,本周钢材表消较昨年阴历同期降73万吨,库存同比降510万吨。分种类来看,修造钢材表消同比降落80万吨,板材表消同比增7万吨,板材消费较好。2)铁水正处于上升通道,但控产动静和原料供应过剩压力仍正在,原料振撼运转。钢厂吨钢利润正在100-200元/吨,利润较好激动钢厂近期增产。但原料供应过剩压力和粗钢控产动静扰动,压迫原料价钱。

估计近期钢材价钱或振撼运转。运转逻辑正在于:1)钢材利润尚可,铁水产量增添,原料价钱下行空间有限。截止到3月14日,247家钢厂铁水产量为230.59万吨,周环比增0.08万吨,年同比增9.77万吨。铁水依然不断三周增添,目前钢厂利润情景较好,估计他日2-3周内铁水产量将一直增添。铁矿石,3月开端,铁矿石发运鲜明放量,本周环球铁矿石发运量同比增添1.22%(前两周差别+8.63%和17.8%),估计下周开端,铁矿到港量将鲜明增添。供需双增,且受控产动静扰动,估计铁矿价钱近期振撼运转,中长远偏弱。双焦,焦企均匀耗损27元/吨,减产力度较幼。蒙煤港口库存胀库,矿山库存同比增添33%,焦煤供应过剩事势仍未缓解。2)钢材需求成色亏折,限定价钱上行。本周钢材表消较昨年阴历同期降73万吨。联络水泥出库量和混凝土发运量同比降落30%-40%,钢材消费禁止笑观。虽有控产动静影响,但弱实际限定钢材上涨空间。

瞻望后市,原料供应宽松,而铁水正处于回升阶段,恭候冲突累积。钢材需求成色亏折,控产预期赐与价钱必定支柱,估计近期钢价振撼运转。中长远来看,需求亏折和原料供应过剩压力仍正在,钢材及原料价钱承压。

本周有色金属价钱上涨。截至3月14日Mysteel世界有色价钱指数为43016元/吨,与3月7日比拟上涨568元/吨,Mysteel铜、铝、铅和锌价钱指数蜕变差别为1.34%、0.47%、0.64%和0.55%。

3月13日,中国百姓银行党委召盛开大集会。集会指出,推行好适度宽松的钱币计谋。遵循国表里经济金融地势和金融商场运转情景,择机降准降息。金融监禁总局印发报告,央求金融机构起色消费金融,帮力提振消费。2025年中国前两个月社会融资周围增量累计为9.29万亿元,比上年同期多1.32万亿元。2月末,广义钱币(M2)余额320.52万亿元,同比增加7%。狭义钱币(M1)余额109.44万亿元,同比增加0.1%。

美国2月总体CPI和中枢CPI通胀双双回落,均低于商场预期,中枢CPI环比涨幅从上月0.4%回落至0.2%,同比从3.3%回落至3.1%。美国2月PPI同比增加3.2%,预估为增加3.3%,前值为增加3.5%;美国2月PPI环比持平,预估为增加0.3%,前值为增加0.4%。本地时刻3月12日,美国当局对统统进口至美国的钢铁和铝征收25%闭税的措施,已正式生效,同日加拿大央行公布下调计投机率25个基点,记号着加拿大央行不断第七次减少钱币计谋。

铜:本周铜价重心一直上移,周内显露先抑后扬,且周尾一度打破80000元/吨闭口,跟着铜价再度上涨,下游加工企业畏高心理显露,采购愿望显露留心,日内根基游移或者刚需接货临盆为主,消费有所受抑;同时因为邻近交割换月,近月合约Contango布局维护,持货商挺价惜售心理同样较强,现货升水企稳拉锯于平水相近。

铝:本周现货铝价创近四月新高。西南电解铝复产稳步饱动中,供应端增量有限。海表俄铝出口以原铝为主,流向国内散单后续或受到影响,但俄铝发往国内以长协为主,后续从俄罗斯进口原铝量震撼有限,目进步口窗口还是处于合上形态。世界铝锭社会库存拐点已至,去库节点超商场预期。

铅:本周铅价偏强运转,叠加近期下游电池厂采购主动性较上周稍有变差,原生铅企铅锭出货不佳,多采用交付货仓,另表下半月再生铅产量提量报复,估计下周铅锭社会库存仍有增添。

锌:本周锌价振撼偏强。美国闭税计谋一直影响商场心理,LME日刊出仓单鲜明晋升至6万吨以上,且4月开端Nyrstar的Hobart冶炼厂将减产25%,利好锌价。锌锭周度产量维护平定。因为锌价的鲜明上行,国内锌锭消费有所疲弱,环保对需求的影响也仍有赓续,整个现货商场交投气氛不佳,导致锌锭社会库存淘汰速率放缓并周环比幼幅增加。

工业硅:本周工业硅现货报价下跌。提供方面,根基面来看整个开工率为19.18%,环比上周维稳稳固。目前工业硅现货商场行情赓续低迷,交投心理不高,下游以刚需采购为主,厂家心态调研显示并不笑观,局限厂家利润倒挂,已跌破本钱线,报价愿望不高,临盆主动性受到必定水平影响,去库历程平缓。

多晶硅方面,本周多晶硅商场价钱整个暂稳,假使下游组件价钱上涨,但涨价向上传导的力度仍待张望,硅片闭节仍有较多低价库存,对硅料涨价的经受水平有限。供应方面,好手业自律和议的框架下,依然维护低位运转,多晶硅的有用去库较为平缓,假使行业自律减产仍正在赓续,但库存压力依然较大,总库存增添到达28.23万吨,累库速率超预期。有机硅方面,供应端主流单体厂延续降负运转,报盘延续高价,商场询盘主动性不高,行情暂稳,局限有幼幅商讲让利出货,需求端反应疲软,对商场需求有限,业者多游移心理。

归纳来看,目前工业硅现货商场供需式样尚未挽救,提供端维护高位,下游需求赓续疲软,暂无鲜明增量,商场僵持博弈,下游企业游移立场延续,商场新单成交平常,以刚需订单为主,估计短时刻工业硅现货商场价钱弱稳运转,后续需眷注大厂复产及下游需求放量情景。

造品油:本周,中国92#汽油及0#柴油商场价钱环比汽柴均跌。全体来看,本周期内国际油价走势偏弱,新一轮调价亦呈宽幅下调预期,中下游看空心理深厚,采购留心,汽柴价钱均跌。Mysteel数据显示,本周汽油价钱8168元/吨,环比回落0.98%;柴油价钱6945元/吨,环比回落0.83%。下周来看,估计国际油价存幼涨空间,但本轮零售限价预期下调,汽柴需求短期难有鲜明刷新,国内造品情恐弱势难改,商场仍以出货走量为主,估计下周国内汽柴均承压下行。

LNG:供应增添,LNG价钱延续跌势。Mysteel数据显示,内蒙地域主流成交价由上周的4356元/吨降至4197元/吨,降幅3.65%。天津海气价钱由上周的4675元/吨降至4595元/吨,降幅1.71%。估计下周国内LNG价钱将一直降落。下周国产LNG工场开工有进一步增添预期,上游资源方出货压力将日趋激烈,暂时工场液位整个中高,存正在必定出货压力;本钱来看,3月下半月气源竞拍结果后,工场临盆本钱幼幅走跌,对价钱难以酿成支柱;其余,三桶油管道气计谋继续出炉,合同价钱较昨年有所下跌,同样倒霉于LNG出货,商场对LNG商场看空心理较重,是以,下周LNG价钱仍将以幼幅下跌为主。

水泥价钱因商场需求赓续开释而赓续上行。本周水泥价钱指数为391元/吨,较上周五上涨6元/吨,环比上涨1.56%。下周商场需求,水泥价钱或延续涨势。

混凝土价钱因为商场需求规复平缓而持稳运转。本周混凝土价钱指数为335元/方,较上周五持平。下周商场需求赓续回暖,加上原原料价钱赓续上涨,混凝土价钱或有上行趋向。

螺纹钢价钱振撼运转。暂时钢厂仍处于复产周期,螺纹产量本周增添10.29万吨至227.10万吨。跟着金三银四的到来,螺纹表需赓续好转,螺纹表需周环比增添12.87万吨至233.22万吨,相较于昨年阴历同期,回升速率偏缓。螺纹总库存赓续去库(环比降6.12万吨至853.78万吨),相较于昨年阴历同期,库存赓续保留低位,但去库速率不足昨年。综上,修造钢材消费回升较慢,库存去化也较慢,但库存量还是偏低,对价钱有必定支柱。

3月14日,根基化工价钱指数999.28,周环比降落0.61,降幅0.06%;年同比降落59.45,降幅5.62%。

PTA:本周海南逸盛依然重启,但供需维护偏紧式样,均衡表赓续去库。国际油价赓续走低,商品心理低迷,碍于对后市的不确定性,下游采购主动性不高,正在本钱端拖累及需求端显露低迷等身分限造下,本周PTA现货价钱重心下滑。

3月14日,橡胶塑料价钱指数719.45,周环比降落6.02,降幅0.83%;年同比降落22.88,降幅3.08%。

本周自然橡胶商场利好支柱弱化,胶价重心下移。(全乳胶16550元/吨,-450/-2.65%;20号泰标2050美元/吨,-75/-3.53%;20号泰混16620元/吨,-620/-3.60%)。自中国橡胶进口数据发布后,商场预估天胶隐性库存数据大于预期,资金心理偏空,叠加海表原料价钱下行,本钱支柱亏折,胶价迅疾下跌。周尾虽有收储动静传出,但实时证伪后,天胶向上驱动亏折,周期内胶价鲜明重心下移。

顺丁综述:本周期,中国高顺顺丁橡胶出厂价钱总体跌后回调,截止2025年3月13日,中国高顺顺丁主流出厂价钱正在13600元/吨驾驭。周内顺丁橡胶临盆倒挂幅度幼幅收窄,华北局限顺丁橡胶装备负荷幼幅晋升,现货供应维护增量;前期顺丁橡胶供价下调后局限业者短时止跌心态慢慢显露,且思索两油顺丁资源开单均价略高于暂时出厂价,生意商慢慢摸索挺价出货,但周内下游终端压价显露固执,大单成交听闻多聚积于局限低价民营资源。周期末原料端丁二烯再度崭露短时炒涨行情,但商场对挺价赓续性存正在较大疑虑,生意商挺价出货阻力较大,且局限发卖公司供价调度存正在不同。截止2025年3月13日,山东商场大庆BR9000参考13650元/吨,实单商讲。

供应面:截至2025年3月13日,中国丁苯橡胶周均产能运用率为75.09%(此中乳聚丁苯橡胶周均产能运用率为78.25%),较上周期(3月6日:74.14%)环比晋升0.95%。中国高顺顺丁橡胶行业周产能运用率正在72.49%,环比+3.46个百分点。(3月6日:69.03%)。

丁苯预测:近期本钱端显露对丁苯橡胶走势影响鲜明,丁二烯华东口岸约为3.78万吨,较上周期增添近0.5万吨,口岸库存照旧维护高位;国内商场看,短时刻国内丁二烯端供应维护宽松,丁二烯供方的挺价意向或难以赓续。丁苯油胶1712临盆利润不佳,供方价钱坚挺,正在目前丁苯橡胶整个社会畅通货源充满后台下,价钱运转的压力较为鲜明。强大集会结果,须要眷注计谋落地后,汽车产销量闭连数据。整个而言,估计下周期供需根基面上的驱动都相对有限,丁苯橡胶走势仍将受期货盘面扰动,以振撼收拾为主。

顺丁预测:原料丁二烯端供应面突带头静及炒涨气氛影响下,顺丁橡胶本钱面或维护窄幅震撼;顺丁临盆利润倒挂幅度收窄,叠加3月下旬-4月局限民营装备存正在检修预期影响,短时供应面或维护高位;下游轮胎行业出货节拍偏慢及库存压力晋升影响下,原料采购或维护固执压价,需求面临顺丁商场缺乏有用鼓动用意。估计下周期顺丁橡胶现货商场价钱总体维护窄幅偏弱振撼,留心游移原料端行情震撼及下游询盘情景指引。

3月14日,纺织价钱指数915.43,周环比降落0.30,降幅0.03%;年同比降落5.95,降幅0.65%。

进口棉:截至3月13日,进口棉花闭键口岸库存周环比增0.4%,总库存54.54万吨。此中,山东地域青岛、济南口岸及周边货仓进口棉库存约45.8万吨,周环比增1.1%,同比库存降2.5%;江苏地域张家口岸岸及周边货仓进口棉库存约5.44万吨,其他口岸库存约3.3万吨。周内郑棉高位横盘振撼运转,美棉、澳棉、巴西棉等成交较上周整个淘汰,货仓提货车辆较上周淘汰叠到场库量较上周幼幅增加,周内口岸进口棉库存增添。

本周期纸浆价钱延续下行趋向。本周期主流品牌针叶浆现货含税均价6567.1元/吨,环比上期降落0.1%;阔叶浆现货含税均价4700.0元/吨,环比上期降落1.5%;本色浆现货含税均价5650.0元/吨,环比上期降落0.8%;化机浆现货含税均价3550.0元/吨,环比上期持平。

Mysteel说明本周期纸浆价钱蜕变的闭键缘由:一、周期内供应端国际浆厂预期转产、检修动静开释对冲商场局限利空,支柱现货商场心理。二、期货主力合约盘面止跌企稳,叠加口岸去库节拍刷新,支柱浆价跌势趋缓。三、下游原纸商场信念亏折,局限纸厂调低开工,需求疲软压迫反弹动能,承压浆价。

瞻望后期,下周纸浆商场处于“弱实际”与“预期博弈”的拉锯阶段,提倡生意商逢高去库,下游按需采购,眷注口岸去库速率及新一轮表盘报价动静指引。

大豆:省储掷售,国产大豆价钱承压。本周国内现货价钱崭露南北分解,东北产区大豆价钱承压,周度跌0.3-0.05元/斤,南方产区价钱上涨,涨0.03-0.07元/斤。本周东北产区因期货下跌及油豆压榨利润降落导致现货跟跌,南方产区因食用大豆产量为主及下层余粮亏折导致价钱坚挺;其余东北农家卖粮与粮点收购主动性均不高,而正在南方下层大豆货源相对较少且持货商公共因看好后市或本钱身分等低价出售愿望不强,商场整个走货均不疾。暂时来看,支柱东北产区豆价上涨身分已根基消灭,余粮压力一直降落,后续豆价估计振撼恭候商场购销量指引,豆价整个展现出北弱南强式样。

豆油:下游消费疲弱特点显露,豆油现货基差偏弱运转。本周豆油一口价下行,下半周盘面收回必定跌幅鼓动价钱有所回升。整个来看,虽本周油厂开机率下行产量降落但因为商场提前来往这一预期,叠加下游餐饮、食物消费疲弱,偏弱运转,本周豆油基差价钱下行鲜明。盘面端来往题材相对有限,期价下行至7850点位驾驭较强支柱。下周盘面或一直维护区间振撼,基差料一直下行,整个豆油空气偏弱。

玉米:玉米价钱先涨后稳,价钱重心一直上移。分地域来看,东北地域玉米价钱一直偏强运转,跟着气温升高,潮粮积蓄前提降落,出售速率慢慢加疾,下层余粮相对较少,东北粮逐步顺价,玉米表运量增添。华北地域玉米价钱先涨后稳,周初商场有用供应还是偏紧,玉米价钱延续前期上涨的趋向,之后生意商出货主动性逐步增添,同时东北粮源开端流入,必定水平上增补华北供应,玉米价钱开端窄幅下调。销区商场玉米价钱上涨后慢慢趋稳,购销勾当趋于平静。产区及期货价钱走强,支柱销区生意商报价上涨,但下游企业对高价经受度不高,成交情景凡是,实质成交价钱提振有限。